倒産防止共済とは?メリット・デメリットを徹底解説(経営セーフティ共済)

2023.07.14

・倒産防止共済とは?経営セーフティ共済との違いは?

・倒産防止共済のメリット・デメリットが知りたい

・倒産防止共済をうまく活用する方法を教えてほしい

こんな悩みにお答えします。

創業初期や経営体力の少ない会社にとって怖いのが、取引先の倒産にともなう自社への影響。

黒字経営だったとしても、一転して黒字倒産する会社も少なくありません。

本記事では、

・倒産防止共済をおすすめする7つのメリット

・倒産防止共済で見落としがちな3つのデメリット

・倒産防止共済に加入後に損しない出口戦略

について解説します。

倒産防止共済は法人保険よりもメリットが多く、小規模企業共済と同じく節税対策もできます。

攻めにも守りにも活用できる優れた共済ですので、本記事を参考に加入を検討しましょう。

目次

倒産防止共済とは?

倒産防止共済とは経営セーフティ共済とも呼ばれ、正式名称は『中小企業倒産防止共済制度』です。

中小企業を対象とし、取引先事業者の倒産にともなう連鎖倒産の危機に備えられます。

銀行の融資では資金調達に時間がかかりますが、倒産防止共済ならスピーディーに一時的な運転資金の確保ができます。

倒産とは下記のような場合を指し、取引先の夜逃げは対象外です。

・法的整理(破産・再生・更生・特別清算)

・取引停止処分

・私的整理

・災害による不渡り・支払不能

共済の加入に適しているのは、商取引にともなって売掛金債権などが発生する事業者です。

下記のような売掛金債権などが生じない事業者は、倒産防止共済へ加入すれば節税効果の恩恵は受けられますが、共済金の貸付は受けられませんのでご注意ください。

・金融業者

・不動産業者

・一般消費者を取引先にする企業

ただし、倒産防止共済に加入できるのは事業を1年以上継続している企業です。

もっとも安定したい創業1年目に加入できないのでご注意ください。

では、倒産防止共済の特徴とあわせてメリット・デメリットを解説します。

倒産防止共済の7つのメリット

会社にとって節税・貯蓄・貸付・会社防衛機能の4拍子が揃っています。

メリットは下記のとおりです。

・多くの中小企業が加入できる

・最大8,000万円までの貸付が受けられる

・無担保・低利率で貸付が受けられる

・掛金の額の自由度が高い

・掛金はすべて経費に計上できる

・解約時に掛金が100%返金される(※一定月数の納付が条件)

・事業承継して引き継げる

多くの中小企業が加入できる

会社または個人事業主の場合、下表のように多種多様な業種が加入できます。

引用:中小機構『経営セーフティ共済・加入資格』https://www.smrj.go.jp/kyosai/tkyosai/entry/eligibility/index.html

組合も加入できますが、下記のように加入できない組合もあります。

・医療法人

・農事組合法人

・NPO法人

・森林組合

・農業協同組合

・外国法人

なお、下記の場合は倒産防止共済へ加入できません。

・取引状況が不明

・経理内容が不明

・貸付金の返済やその他の返還金請求に応じていない

・法人税等の滞納

・中小機構からの契約解除や不正を働いた時から1年未満

・現在も共済契約者(重複契約はできない)

最大8,000万円までの貸付が受けられる

取引先の倒産にともない売掛金が消滅した場合などに、最大8,000万円を無担保・無利子・保証人不要で借りられます。

困ったときに8,000万円までスピーディーに貸し付けてくれる金融機関は数多くありませんので、万が一の心強いお守りになるでしょう。

具体的には、『実際の損害額』もしくは『納めた掛金の10倍の金額』のいずれか小さい額の貸付が受けられます。

(例)500万円納付済み、6,000万円の売掛債権が回収できない場合

→5,000万円の借り入れができる(6,000万円>500万円×10倍=5,000万円)

※貸付金の上限は掛金合計の最大10倍

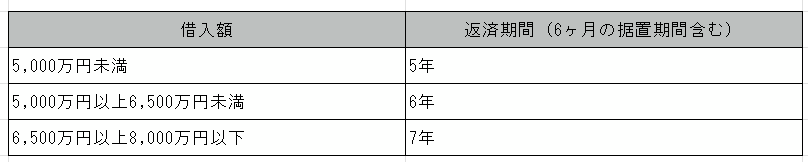

なお、下表のとおり返済期間には余裕があります。

引用:中小機構『経営セーフティ共済・共済金について』https://www.smrj.go.jp/kyosai/tkyosai/about/proceed/index.html

6か月の据置期間のあと、借入額に応じた年数にしたがって毎月返済します。

ただし、返済が遅れると年14.6%の違約金がかかるのでご注意ください。

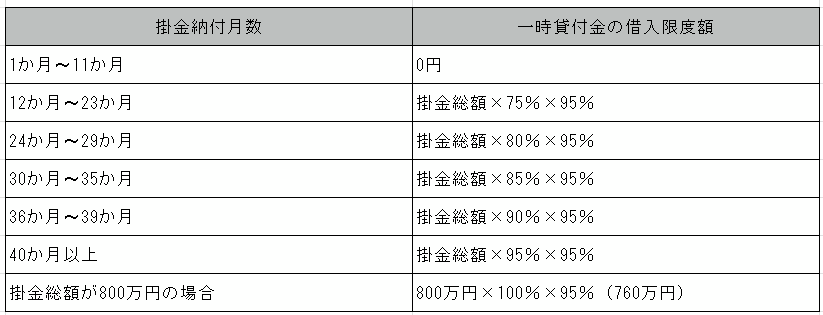

無担保・低利率で貸付が受けられる

倒産防止共済は一時的な資金調達にも活用できます。

取引先の倒産に関係なく、無担保で解約手当金の95%を上限に貸付が受けられます。

下表のとおり掛金を納めた月数により、一時貸付金を借りられる限度額が決まっています。

引用:中小機構『経営セーフティ共済・一時貸付金について』https://www.smrj.go.jp/kyosai/tkyosai/about/loan/index.html

貸付額は30万円以上(5万円単位)で、年利0.9%という低利率です。

ただし、返済期間は1年間で、一括で返す必要があり、こちらも返済が遅れると年14.6%の違約金がかかるのでご注意ください。

掛金の額の自由度が高い

少額からでも倒産防止共済に加入できます。

掛金は月5,000円〜20万円(年間6万円〜240万円)で、5,000円単位で自由に選択して決めます。

赤字が出そうな年度は掛金を減らすなど、掛金の増減が自由なのはうれしいポイント。

総額800万円まで柔軟に積み立てできるメリットがあります。

掛金はすべて経費に計上できる

掛けた掛金のすべてを経費に計上できますので、決算対策に有効です。

毎月の掛金が20万円とすれば上限800万円まで40か月にわたり、年間で最大240万円を経費計上できます。これは見方を変えると、節税しつつ簿外で資産を保有することと同じです。

また、倒産防止共済の前納制度を期末に使えば、1年分に限っては掛金の前払いができますので、下記のように1年間で最大460万円の節税ができます。

・11か月×20万円(毎月の掛金)=220万円

・12か月分(前納分)×20万円=240万円

→220万円+240万円=460万円

大きな利益が出る年度などにあわせてうまく活用しましょう。

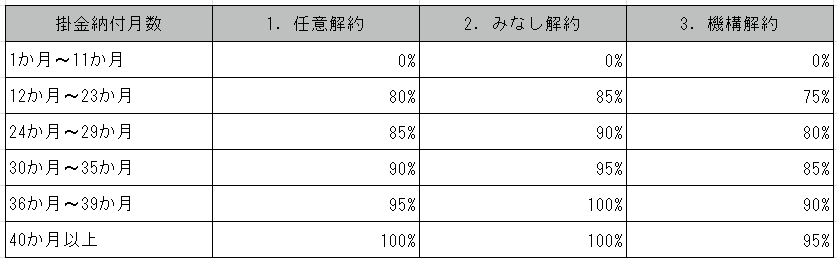

解約時に掛金が100%返金される

掛金を40か月以上納付していれば、途中解約しても掛金が全額返金されます。

なお、貸付を受けている場合は貸付残高分は控除されます。

具体的な解約手当金の支給率は下表をご覧ください。

引用:中小機構『経営セーフティ共済・一時貸付金について』https://www.smrj.go.jp/kyosai/tkyosai/about/loan/index.html

3種類ある解約の違いは下記のとおりです。

・任意解約:契約者の任意でいつでもできる解約

・みなし解約:契約者の死亡、会社の解散や事業譲渡などによる解約

・機構解約:中小機構からのペナルティにともなう解約

ただし、解約するときは全額が解約になります。一部解約はできません。

事業承継して引き継げる

会社の将来に何かあっても、簿外資産を承継できるので安心感があります。

・相続

・合併

・分割

・事業全部の譲渡

これらがあった場合、承継・譲受する側が倒産防止共済の加入資格を満たしていれば、共済契約を承継できます。ただし、3か月以内に申し出ましょう。

ただし、共済金・一時貸付金などの返済義務も引き継ぐことになる点にご注意ください。

安易に引き継ぐ前に、会社の状況などを踏まえて検討しましょう。

倒産防止共済の3つのデメリット

もちろんデメリットもあります。

会社のお金に関わることが中心ですので、事前にしっかり理解しておきましょう。

次の3点を深掘りします。

・運用益がつく仕組みではない

・短期間での解約は損をする

・実質無利子ではない

運用益がつく仕組みではない

小規模企業共済のように運用益は発生しません。

そもそも資産運用を目的とした仕組みではないからですね。

最大800万円まで積み立てできますが、もちろん解約手当金として全額を受け取っても元本が増えることはありません。

投資目的には使えないので覚えておきましょう。

短期間での解約は損をする

短期間での解約は損する傾向にあります。

掛金納付月数が40か月未満の場合は損をするケースが多いからです。

12か月未満の場合、いずれの解約方法でも全額が掛け捨てになりますのでご注意ください。

解約してでも手元にキャッシュを用意したいときは、0.9%という低利率で利用できる一時貸付金の活用を視野に入れましょう。

ただし、一時貸付金は掛金納付月数が12か月未満の場合は対象外です。

実質無利子ではない

無利子といえども、実態は異なります。

連鎖倒産の危機に瀕したときに最大8,000万円の貸付を受けられますが、積立金の10分の1が取り崩されるからです。

たとえば、上限の8,000万円を借り入れた場合、積立金の800万円が没収されることに。

このように共済金から積立金の一部が控除される点にご注意ください。

倒産防止共済の上手な活用方法

倒産防止共済に加入後の出口戦略を考えておきましょう。

倒産防止共済は会社を守りながら掛金を経費計上して節税にも使える一方で、厳密には課税の繰延をしている状態です。つまり、解約すれば全額が収益と見なされて課税対象になります。

たとえば、満額掛けた場合には800万円すべてを経費にできますが、全額を解約すれば800万円すべてが雑収入になり課税されることに。

出口戦略としては、業績次第で解約のタイミングを判断しましょう。

【例:業績が悪い年度】

積立金の累積金額よりも赤字や繰越欠損があれば、倒産防止共済の解約手当金と相殺できます。会社にとって辛い時期の資金繰り対策におすすめです。

【例:業績が好調な年度】

役員退職金を支払うときに積立部分を解約して相殺すれば、節税対策につながります。

タイミングを見計らって収益と費用を相殺すれば、業績が悪い時は黒字化対策として解約したり、業績が良い時は掛金を支払って節税できたりします。

40か月以上の加入であれば全額返金されますので、積立上限の800万円までは節税対策をしつつ、赤字の時には解約するというサイクルを回すことも可能でしょう。

まとめ

今回は倒産防止共済のメリット・デメリットと活用方法についてご紹介しました。

加入する前にデメリットや解約するときの出口戦略までしっかり押さえておきましょう。

本記事の内容をまとめると、

・倒産防止共済とは、連鎖倒産から会社を防衛する共済

・倒産防止共済は節税面・資金調達面で優れている

・積立金は簿外資産としての貯蓄機能があり、一時貸付金の利用もできる

・早期の解約は全額戻らず、貸付金は実質無利子ではない

・解約のタイミングは会社の経営状況と判断して決めるのが賢明

万が一の際は大きな金額が動くので、貸付金や一時貸付金を使うときには、税理士などの専門家も巻き込んで慎重に検討を重ねることをおすすめします。

倒産防止共済は創業初期の中小企業にとって、加入するメリットの多い共済です。

賢く活用しつつ、万が一のセーフティネットとして活用していきましょう。

関連コラム:法人が納める税金の種類と節税のコツをくわしく解説

関連コラム:創業時の資金調達方法

監修者

税理士 篠塚啓三

1975年生まれ 埼玉県所沢市出身

早稲田大学商学部卒業

関東信越税理士会、所沢税理士会に所属大学卒業後、一般企業を経て

平成15年4月 シン中央会計 入社

平成18年12月 税理士登録 登録番号106985

平成29年11年 税理士法人シン中央会計 代表に就任主に創業間もないスタートアップの顧客向けに、クラウド会計の導入やバックオフィスの合理化、経営数値の見える化や事業計画作成、金融機関からの資金調達など、幅広い支援を行っている。

※本サイトに掲載の内容は、令和5年7月現在の法令に基づき作成しております。