社宅の取り扱いについて

2022.03.11

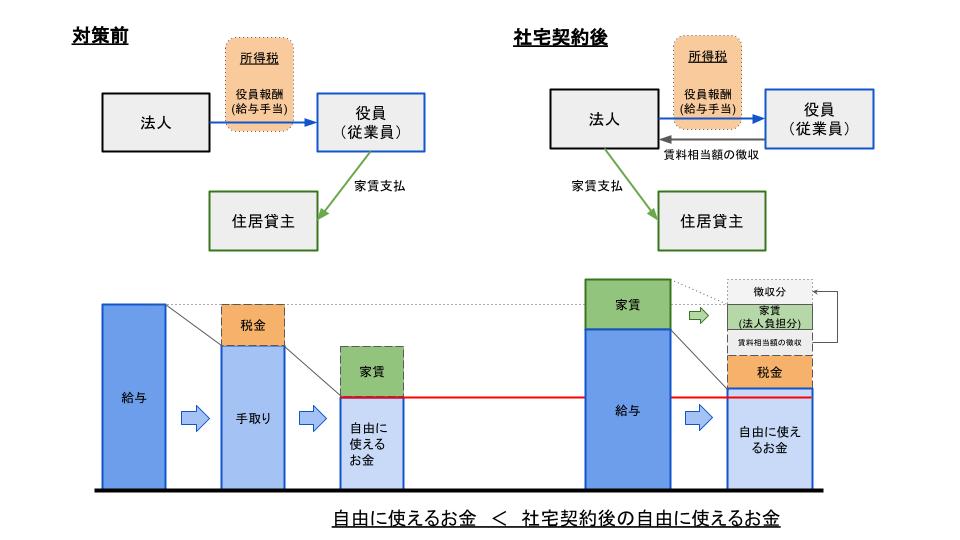

中小企業の経営者やひとり社長の節税方法の一つに、「社宅」を使う方法があります。

法人名義で社長や従業員の住宅を借りて、法人がその家賃を負担するという方法です。

社宅の仕組みや注意点を記載していきます。

●社宅が節税になるしくみ

本来、住宅の家賃は、入居する個人が負担すべきです。

社宅であろうと、社長・従業員の家賃を会社が全額肩代わりすれば、法人から社長・従業員に対し

「現物給与」が支払われたものとみなして、社長・従業員個人に給与課税されます。

しかし、この時、法人が社長・従業員から「賃料相当額(※1)」を受け取っていれば、

現物給与による給与課税はありません。

つまり、住居を法人が賃貸借契約して、家賃を支払い、賃料相当額を役員(従業員)から

徴収する、ということです。

会計処理では、法人が支払う家賃は経費になり、徴収する賃料相当額は収入となります。

そのため、家賃と賃料相当額との差額分が法人の経費に出来るわけです。

※1.賃料相当額とは

…一定額の家賃を受け取っていれば給与として課税されない、その金額を言います。

具体的な計算方法は後述いたします

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2600.htm

もちろん経費にはなりますが、法人においては「家賃-賃料相当額」の支出が

増えてしまいますので、その分の役員報酬(給与手当)の減額を

同時に行うことで、法人からの支払額を変わらずに保つことが出来ます。

役員報酬(給与手当)を減額することにより、所得税の金額も減少しますので、

役員(従業員)の手取りも増加します。

また、役員報酬(給与手当)の金額が社会保険料の上限額に達していなければ、

役員報酬(給与手当)を減額することによって、社会保険料の金額も減少するため、

法人支出も更に減ることになります。

●賃料相当額の計算方法

賃料相当額を計算するにあたって、その社宅が「小規模な住宅」にあたるかどうかによって、

計算方法が異なるため、判定を行います。

また、入居するのが会社の役員である場合と、従業員である場合でも計算方法に

違いがあるのですが、今回は、「社宅を借りて、役員へ貸与した」場合の計算例を解説します。

【小規模な住宅の賃料相当額】

*小規模な住宅の定義

法定耐用年数が30年以下の建物の場合 →床面積が132㎡以下である住宅

(主に木造住宅(22年)が該当します)

法定耐用年数が30年を超える建物の場合 →床面積が99㎡以下である住宅

(主に鉄骨鉄筋コンクリート造り・鉄筋コンクリート造りの住宅(47年)が該当します)

※床面積については、アパートやマンションなどの共同住宅の場合、

借り上げた専有部分だけでなく、共有部分の床面積についても、

専有部分の床面積に応じて加算します。

*賃料相当額

次の①~③の合計額が、賃料相当額になります。

・①(その年度の建物の固定資産税の課税標準額)×0.2%

・②12円×(その建物の総床面積(㎡)/(3.3㎡))

・③(その年度の敷地の固定資産税の課税標準額)×0.22%

*固定資産税の課税標準額の調べ方

住宅の借り主であれば、その住宅の「固定資産税の課税標準額が記載されている書類(※2)」を、

物件の所在地の市区町村(または都道府県税事務所)で取得することが可能です。

以前まではオーナーしか明細書の取得はできませんでしたが、現在は借り主であれば

取得できるようになりました。

※2.市区町村(または都道府県税事務所)によって評価証明書や課税台帳など名称が異なります

【小規模でない住宅の賃料相当額】

会社で賃貸した住宅の場合、次のいずれか多い額が賃料相当額になります。

・会社が家主に支払う家賃の50%

・次の数式の金額

(その年度の建物の固定資産税の課税標準額×12%(※3)

+その年度の敷地の固定資産税の課税標準額×6%) ÷12

※3.法定耐用年数が30年を超える建物の場合には12%ではなく、10%をかけます

●役員社宅で節税する際の注意点

【会社で契約をする】

社宅として税務上の取り扱いをするには、必ず会社名義で賃貸借契約などを

取り交わすことが必要になります。

【賃料相当額を徴収しなければ現物給与に】

役員から1円も徴収していない場合、賃料相当額の給与課税が行われます。

賃料相当額より低い金額しか徴収していなければ、受け取っている家賃との差額が課税対象になります。

【床面積が240㎡を超える場合】

床面積が240㎡を超える社宅のうち、たとえばプール付きの社宅、役員個人の嗜好を

著しく反映した社宅などは、豪華な社宅として扱われ、賃料相当額は会社が支払う家賃と

同額となります。つまり、節税になりません。

●まとめ

お住まいが賃貸の方については、社宅制度は非常に効果的です。

管理会社に法人契約への切替が出来るかご確認いただき、お手続きを進めてください。

但し、賃料相当額を徴収していないと給与課税されてしまいます。

税務調査等で指摘されると、節税どころか増税になりかねません。

賃料相当額をしっかりと判定することが非常に重要になります。

関連コラム:個人事業主が法人成りをしたときの注意点

関連コラム:使ったお金が全て経費になるわけではない?資産計上と減価償却

※本サイトに掲載の内容は、令和4年3月現在の法令に基づき作成しております。