技能実習生の年末調整は必要?日本人との違いは?【扶養控除がポイント】

2023.09.05

・技能実習生の年末調整は必要?日本人労働者との違いは?

・技能実習生にかかる税金はどう取り扱えばいいの?

・技能実習生の年末調整の方法が知りたい

こんな悩みにお答えします。

技能実習生を受け入れるにあたり、不安になるのが税金の扱い方や年末調整。

状況にもよりますが、基本的には技能実習生も年末調整をする必要がありますので、適切に対応しなければなりません。

本記事でわかることは、

・技能実習生の年末調整の必要性と日本人労働者と異なる点

・技能実習生にかかる税金の基礎知識

・技能実習生の年末調整の具体的な流れ(扶養控除がポイント)

扶養控除については、令和5年分から変更がありましたので記事後半でくわしく解説しています。

本記事を読み終えた頃にはきっと技能実習生の年末調整への不安は解消できるでしょう。

ぜひ参考にしてください。

目次

技能実習生の年末調整は必要?【日本人労働者との違いを解説】

結論、技能実習生は「居住者」に該当すれば年末調整をする必要があります。

まずは全体像を掴むためにも、

・技能実習生の年末調整が必要な理由

・技能実習生と日本労働者の年末調整で異なる点

について順に説明します。

技能実習生の年末調整が必要な理由

技能実習生を含む日本で働く外国人は、「居住者」と「非居住者」に分けられます。

居住者とは国内に住所を有する者または1年以上居所を有する個人を指し、非居住者とはそれ以外の者を指します。

これらのうち、年末調整の対象になるのは居住者に該当する人ですので、技能実習生も居住者に該当すれば年末調整が必要です。

ただし、下記の条件に当てはまる人は除かれます。

・1年間の主たる給与の総額が2,000万円を超える人

・災害減免法により所得税・復興特別所得税の徴収猶予や還付を受けた人

居住者か非居住者かの判断に迷う場合は、国税庁などに相談しましょう。

技能実習生と日本労働者の年末調整で異なる3点

主に異なるのは次の3点です。

・扶養控除に必要な書類が多い

・社会保険料などの控除ができない可能性

・租税条約による特例の適用

扶養控除に必要な書類が多い

技能実習生は扶養控除に必要な書類が多くなります。

国外にいる親族を対象に扶養控除するには、扶養するために海外へ送金した事実などがわかる書類を揃える必要があるからです。

社会保険料などの控除ができない可能性がある

社会保険料などを控除するときは注意が必要です。

出身国の社会保険制度を利用している場合や、生命保険・地震保険などを外国企業と契約している場合は保険料控除ができないからです。

租税条約による特例の適用

一部の技能実習生は所得税などが免除されます。

技能実習生の出身国と日本の間で結ばれた租税条約を適用できるからです。

なお、免除を受けるときは雇用主を通して税務署あてに届出書を提出する必要があります。

技能実習生にかかる税金の基礎知識

技能実習生も日本人と同じく、所得税・住民税の納税義務を負います。

それぞれの税金が課税される条件やタイミング、課税されないケースについてくわしく解説します。

所得税はすぐかかる

所得税は都度課税されますが、海外より来日した1年目と2年目で所得税の扱いは異なります。

「居住者」と「非居住」のどちらに該当するかで考え方が異なるからです。

【技能実習1年目】

・日本に1年以上住んでいないので、非居住者に該当

・所得に関係なく、一律20.42%の税率で源泉徴収する

【技能実習2年目以降】

・日本人と同じ扱い

・所得税は『給与所得の源泉徴収税額表』に基づいて源泉徴収し、12月の年末調整によって精算

このように所得が発生したタイミングで都度課税されるのが特徴です。

住民税は後払い

所得税と異なり住民税は後払いの税金ですので、課税のタイミングも異なります。

【技能実習1年目】

・日本に1年以上住んでいないので、非居住者に該当

・住民税の計算に必要な、日本における前年の所得がないので非課税

【技能実習2年目】

・日本人と同じ扱い

・前年の所得から計算された住民税を納める

このように前年の所得に応じて計算された税金を後払いするのが特徴です。

住民税に関する帰国時の注意点

技能実習生が帰国するときは、日本人の退職者と同じように12月を待たずに年末調整をします。

このときに注意が必要なのが住民税。

なぜなら住民税は後払いの税金なので、技能実習生の帰国後に納めないといけないからです。

具体的な対処法は下記のとおりです。

【住民税決定通知書が届いていない場合(退職月が1月〜5月)】

①出国する前に役所へ納税管理人の届出を提出し、納税管理人を選ぶ

②納税管理人は「税額試算依頼書」を提出して住民税額を聞き出す

③納税するお金は事前に帰国する実習生から預かり、代わりに納付してもらう

【住民税決定通知書が届いている場合(退職月が6月〜12月)】

・未納の残額を最終支給される給与から天引きする

納税管理人は納税額を下回らないために、技能実習生からお金を多めに預かります。

技能実習生には住民税が前年の収入に対する後払いの税金であることを丁寧に説明し、事後精算する時期や手段を事前に打ち合わせしておきましょう。

そもそも税金がかからない場合がある(租税条約)

技能実習生によっては、所得税や住民税が免除されることがあります。

租税条約を適用できるからです。

ただし、免除を受けるには事前に下記の手続きが必要です。

所得税を免除にする手続き

最初の給与支払の前日までに、源泉徴収義務者を通して納税地の税務署へ「租税条約に関する届出書」を提出します。

未提出だと租税条約で規定している限度税率は適用されず、国内法に規定する税率によって源泉徴収を行います。

最終的には「租税条約に関する源泉徴収税額の還付請求書」を、源泉徴収義務者を通して納税地の税務署に提出し、租税条約によって軽減された税額と、国内法に基づいて納める税額との差額の還付を請求します。

住民税を免除にする手続き

下記の必要書類を役所へ提出すれば免除を受けられます。

・税務署に提出した「租税条約に関する届出書」の写し

・在留カードなど本人確認資料の写し

・雇用契約書等の写し

なお、市町村によって求められる資料の種類に違いがありますので、事前にホームページなどで確認しておきましょう。

上記の手続きは毎年3月15日までにする必要がありますのでご注意ください。

技能実習生の年末調整の流れと必要書類【扶養控除がポイント】

技能実習生は国外に住む家族を扶養しているケースが多く、年末調整では扶養控除の手続きが少し煩雑になります。

特に扶養控除の要件や必要書類は、令和5年分から変更されていますので要チェックです。

・年末調整の流れ

・年末調整に必要な書類

・技能実習生の扶養控除

について順に説明します。

年末調整の流れ

年末調整の手続きの流れは技能実習生も日本人労働者も同じで、次のとおりです。

【STEP1】

「給与所得者の扶養控除等申告書」などの提出(技能実習生による申告)

【STEP2】

給与所得の源泉徴収税額表によって源泉徴収を行う(年末調整の計算)

【STEP3】

源泉徴収票や法定調書を作成し、納付すべき所得税の精算を行う(法定調書の作成・提出)

年末調整に必要な書類

主な必要書類は下記のとおりです。

・給与所得者の保険料控除申告書と控除証明書

・給与所得者の扶養控除等(異動)申告書

・給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書

保険料控除では、技能実習生が締結する外国政府や外国企業との保険契約については控除できないのでご注意ください。

技能実習生の扶養控除(令和5年分から変更あり)

控除対象者の主な要件は、

・6親等内の血族、3親等内の姻族、配偶者

・納税者と生計を一にしていること

であり、「納税者と生計を一にしていること」とは必ずしも一緒に住んでいる必要はなく、技能実習生が親族に生活費相当額を海外送金していれば、この要件を満たします。

注意点は下図のように、令和5年分から適用要件が変更になった点で、以前と比べて扶養できる対象が狭まりました。

引用:国税庁『源泉所得税の改正のあらまし 令和4年4月』

https://www.nta.go.jp/publication/pamph/gensen/0022004-066.pdf

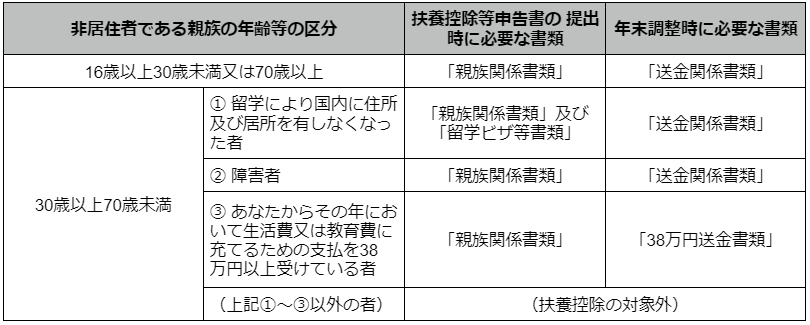

上記の改正に伴い必要書類が追加され、下表のように整理されています。

引用:国税庁『令和5年1月以後に非居住者である親族について扶養控除等の適用を受ける方へ』

https://www.nta.go.jp/publication/pamph/pdf/0022009-107_01.pdf

配偶者控除に必要な書類はこれまでと同じく、親族関係書類と送金関係書類です。

以下では4つの書類について解説しますので、技能実習生には事前に説明し、抜け漏れなく手続きできるように案内しましょう。

・親族関係書類

・送金関係書類

・留学ビザ等書類

・38万円送金書類

なお、技能実習生は印鑑がなくても、サインによる署名が認められています。

親族関係書類

国外にいる親族が技能実習生の親族だと証明する書類です。

具体的には下記の書類の写しです。

・戸籍謄本

・出生証明書

・婚姻証明書

・国外居住親族の旅券(パスポート) など

なお、外国語で作成されている書類には翻訳文も必要ですのでご注意ください。

送金関係書類

技能実習生が日本から親族に送金したことを証明する書類です。

具体的には下記の書類の写しです。

・外国送金依頼書

・銀行の利用明細書

・通帳

・クレジットカードの利用証明書 など

クレジットカードは国外にいる扶養親族が、そのカードを使って買い物をした事実を証明する必要があります。

また、配偶者や子どもに送金した場合、それぞれに対して送金者と受領者の氏名、送金日、送金額がわかるようにする必要があり、一時的に帰国してお金を手渡しした場合などは証明書がないと扶養控除を受けられませんのでご注意ください。

留学ビザ等書類

外国政府または外国の地方公共団体が発行した、次のいずれかの書類の写しです。

・外国における査証(ビザ)に類する書類

・在留カードに相当する書類

38万円送金書類

国外にいる扶養親族へ年末調整の対象となる年において、支払金額の合計が38万円以上であることを証明する書類です。

生活費や教育費などに充てるために送金したすべての書類を提示または提出する必要があります。

一定の条件を満たせば書類の提出または提示を省略できますが、関係書類は手元で保管するよう技能実習生に案内しましょう。

まとめ

本記事では技能実習生の年末調整の必要性や日本人労働者と異なる点、具体的な手順について解説しました。

内容をまとめると、

・居住者に該当すれば技能実習生も年末調整が必要

・所得税と住民税は課税のタイミングが異なるので技能実習生に丁寧な説明が必要

・租税条約により免税されるケースでは事前の手続きが必要

・扶養控除では国外にいる親族の扶養を証する書類が必要で、令和5年分から対象者が狭まった

技能実習生は年末調整についてくわしくありません。

企業側で内容をしっかり理解したうえで、必要な書類を案内し、適切に納税と所得控除ができるように導くことが求められます。

国外の親族を扶養する証明書類などは取得に時間や手間がかかりますので、本記事を参考に前もって案内し、技能実習生が安心して年末調整ができる体制を整えていきましょう。

関連コラム:技能実習生の給与計算で失敗しない!5つの視点と3つの注意点

関連コラム:非居住者への給与支払でお悩みのあなたへ!源泉徴収と年末調整の全貌が丸わかり

監修者

税理士 篠塚啓三

1975年生まれ 埼玉県所沢市出身

早稲田大学商学部卒業

関東信越税理士会、所沢税理士会に所属大学卒業後、一般企業を経て

平成15年4月 シン中央会計 入社

平成18年12月 税理士登録 登録番号106985

平成29年11年 税理士法人シン中央会計 代表に就任主に創業間もないスタートアップの顧客向けに、クラウド会計の導入やバックオフィスの合理化、経営数値の見える化や事業計画作成、金融機関からの資金調達など、幅広い支援を行っている。

※本サイトに掲載の内容は、令和5年9月現在の法令に基づき作成しております。